鸡蛋面临扩产能、节后消费下降及猪价溢价支撑减弱等多重压力

11月初继猪价的高位调整,鸡蛋价格开启了跌跌不休模式。近期鸡蛋市场扩产能、节后消费下降预期及猪价溢价支撑减弱等多重压力下促使蛋价一路下行。随着猪价影响边际递减,后期鸡蛋市场价格走势也将回归基本面,2019年全年雏鸡补栏明显高于往年同期,预计2020年大供应背景下,蛋价重心下移的同时季节性波动也将延续。

2019年各阶段价格影响因素分析

2019年1-2月鸡蛋市场价格下跌的逻辑是节后消费下降季节性因素影响,通过节前的备货,节后各环节均有库存,消费减弱引起鸡蛋期、现货市场价格快速下跌。3-7月鸡蛋价格一路上行,一方面因年初养殖利润大幅收窄至亏损,养殖户淘鸡量加大;另一方面因低利润养殖端补栏谨慎,鸡龄结构年轻化明显,造成了产蛋高峰鸡供应不足。鸡蛋市场价格阶段供应趋紧支撑价格走强。8月份之后猪价快速拉涨,带动了牛肉、羊肉、禽肉价格的上涨,高猪价溢价推动作用明显,叠加中秋假期、学校开学备货等需求拉动蛋价再次走强。而11月份至今,猪肉价格高位调整,国家积极调控猪肉供给,多渠道进口冻猪肉且在重大节日来临前积极投放国储冻猪肉等措施,替代效应减弱叠加节后消费转淡、库存积压压制鸡蛋市场价格走势。整体2019年鸡蛋市场受供应节奏及季节性影响外,增加了与生猪市场价格联动影响。

存栏结构决定长期供应

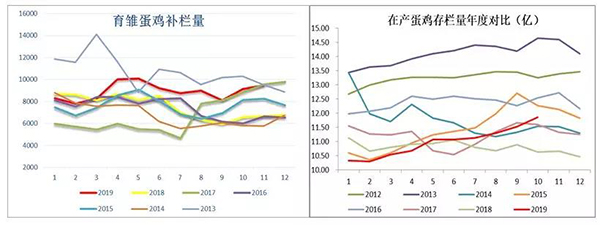

养殖高盈利刺激养殖补栏积极性,2019年全年鸡苗补栏均处于近几年高位,意味着明年全年大供应局面,根据芝华对蛋鸡存栏数据的统计监测,2019年11月育雏鸡补栏量为9143万只,环比增加3.74%,同比增加41.44%,2019年11月在产蛋鸡存栏量为11.55亿只,环比减少2.54%,同比增加8.42%。按蛋鸡正常的生长周期推算,进入2020年后,新开产蛋鸡主要是2019年8月份以后补栏的蛋鸡,而2018年8月份补栏的雏鸡步入淘汰阶段,后期新开产量表现为大于淘汰量,因此2020年一季度乃至上半年的在产蛋鸡存栏步入扩产能阶段,且12月份的在产蛋鸡存栏量将达到12亿只左右。此外,在产蛋鸡存栏量的增加趋势与2015年的增长类似,后期价格走势也可以对比2015年供需基本面的变化。

猪价短期看涨预期减弱中期高位延续

海关总署12月30日公布,1-11月份,我国进口肉类(包含杂碎)548.5万吨,同比增长42%。其中进口猪肉183.8万吨、猪肉杂碎99.9万吨,分别同比增长66%和3.5%。仅11月进口肉类(包含杂碎)64.4万吨,同比增长82%。今年以来,ASF疫情的蔓延造成了我国生猪产能大幅下滑,中国政府不断增加猪肉进口来源,全年新增16个国家肉产品准入,扩大了21个国家已准入肉产品的品种范围,猪肉产品准入国家达到20个,除了加大巴西进口外,还增加了中亚的哈萨克斯坦、南美的阿根廷等国家。而国内政府在重要节日来临前积极投放国储冻猪肉保证供应,12月份中国已投放冻猪肉14万吨供应市场,压制市场对春节前市场看涨预期,年前生猪集中出栏的可能性很大,总体在国家调控下猪肉市场价格也将维持稳定为主,从而对蛋价的溢价推动作用减弱,但集中出栏难以持续对远月合约压力偏弱。

据农业农村部数据统计,11月份生猪存栏环比增长2%,同比减少39.79%,自去年11月份以来首次回升;能繁母猪存栏环比增长4%,同比减少34.72%,已连续2个月回升,因春节前是畜禽出栏高峰时期,此阶段生猪存栏继续维持低位,春节后生猪市场产能缺口仍存,节后高猪价将延续对远期蛋价仍有支撑作用。

鸡蛋市场季节性走势规律

鸡蛋市场价格走势季节性规律明显,受节假日、学校开学、气温、疫情等因素影响形成阶段行情,尤其是中秋、春节的到来提振作用明显,现货市场来看,每年的1-2月蛋价因节后消费减弱蛋价回落为主,7-9月份蛋价上涨概率较高,9-11月蛋价大概率回落。而对于期货市场来说,对于05合约来说,一般对应着年内低点,其中12月-1月价格下跌概率较大,对于09合约来说,6、7月份大概率上涨,一般8月中旬会在出现年内高点,整体期货价格相对于现货价格会有一定的超前性,即期货价格会先于现货价格出现下跌。

综合来看,短期随着春节到来,销区人口回流,产区鸡蛋外销逐步转内销为主,当前鸡蛋现货市场在连续走低后,近两日蛋价稳定,局部地区小幅上涨,走货加快,对短期蛋价形成一定支撑,缓解鸡蛋下行动能,短期低位震荡预期,鸡蛋主力05合约短期支撑3500一线,后期在鸡蛋、淘鸡价格下跌,利润缩水情况下可能加速养殖户淘鸡,放缓供应节奏,同时明年上半年蛋白替代消费潜在支撑仍存,中期鸡蛋市场仍有波段反弹预期,关注鸡蛋市场供应节奏及生猪市场价格影响。

春节前蛋价将呈现震荡走低的态势

对比2016-2019年第四季度鸡蛋价格,可以发现除2019年外,其余年份第四季度鸡蛋价格走势相对平稳,上下调整空间保持在1.00元/斤以内。但是2019年10月份鸡蛋价格大幅走高,11月份开始大幅走低,其中最高价为10月29日的5.58元/斤,最低价为12月28日的5.55元/斤,鸡蛋价格调整空间超过了2.00元。可以说2019年第四季度的开始,鸡蛋价格让人喜出望外,而从11月份开始,鸡蛋价格却让人大跌眼镜。

10月份及11月份鸡蛋价格的大幅调整与生猪价格的涨跌息息相关,在生猪价格的刺激下,10月份鸡蛋市场呈现“淡季不淡”的特点,需求好于往年同期,蛋价走高。随着11月份生猪价格下滑,鸡蛋市场的需求迟迟未得到提振,按往年经验来看,11月中下旬需求将逐步好转,但一方面前期蛋价较高,部分市场对高位蛋价接受乏力;另一方面食品厂采购量尽管有所提升,但整体低于与往年同期水平。鸡蛋需求对蛋价支撑不足,而相关产品—生猪对鸡蛋价格的支撑也略显乏力,因此11月份蛋价不涨反跌。进入12月份,随着冬季来临,产区主要依靠外销支撑的地区则时不时受雾天、降雪的影响,发货受阻,使得产区货源积压较为严重,加重了蛋价下滑的风险。而随着销区务工人员开始返乡,销区拿货量减少,而内销好转,使得月内产区内销、外销价差拉大。

临近月底,蛋价跌至阶段性低位,下游拿货积极性提高,市场走货好转,同时随着返乡人员增多,人口密集的产区内销量明显提升,鸡蛋价格触底反弹。但元旦过后,随着春假的临近,南方销区拿货量或进一步减少。尽管有内销支撑,但整体需求对蛋价的支撑有限,蛋价上涨的空间有限,整体看来,春节前蛋价将呈现震荡走低的态势。

猪价高位承压背景下,2020年鸡蛋价格大概率维持弱势

1、政府多措并举加快生猪生产,生猪价格逐渐回归理性,淘汰鸡作为肉类消费的替代作用大为削弱,淘汰鸡价格降至常态,其对鸡蛋价格拉动作用消失,主导鸡蛋价格波动因素再次回到供给与需求关系上来。

2、由于2019年蛋鸡养殖业育雏补苗量非常大,2020年蛋鸡产出量将长期维持在较高水平,鸡蛋价格也将长期处于疲弱态势之中。

2019年11月在产蛋鸡产能已恢复至历史中等偏高水平,生猪养殖利润高企肉类进口存增量空间,仔猪成本抬升2020年上半年生猪出栏价格,国家抛储冻肉等一系列保价稳供措施的协同作用下,预计在猪价高位承压的背景下,上半年蛋价冲高存在阻力;但结合鸡蛋期货各月份合约期价走势研判,市场对2020年上半年的蛋价存在悲观预期,或在一定程度上促进养殖户和养殖企业淘鸡节奏,同时2020年一季度补栏积极性或相对2019年四季度有所转淡,预计春节过后2-4月鸡蛋期现价格将经历缓慢筑底的过程。另外,考虑到2020年宏观调控或仍存在一定温和通胀的可能,预计将给蛋价带来一定支撑,需要关注CPI食品类数据。

(文章推荐:李伟)