2020年鸡蛋主要逻辑因素分析

(一)主要矛盾发生变化,基本逻辑回归常态化。

生猪作为国内主要肉类食品,同时占比世界约50%消费量,因此存栏下降缺口直接带动禽类产业链价格大幅走高,鸡苗价格、淘汰鸡价格均创历史新高。

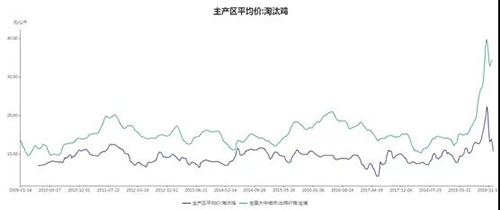

非洲猪瘟对鸡蛋的影响逻辑:疫情由2018年8月份开始扩散,造成生猪存栏量下降,猪肉价格持续上涨,同时带动禽肉及蛋白替代品的消费量,鸡蛋受蛋白的替代增加了消费量,禽肉替代推升了淘汰鸡价格创历年新高,加速了老鸡淘汰积极性,淘汰鸡和鸡蛋同时存在高额利润时,供应增加的幅度有限。因此,2019年蛋价的走高由供应端的提振及消费端的增加造成。在基本逻辑上,鸡肉是猪肉的直接替代品,通过数据及图表分析,替代效应在猪肉价格上涨趋势中,且价格高于25元/公斤,对淘汰鸡价格上涨影响较大,猪肉开始回落且价格低于40元/公斤,对淘汰鸡价格上涨影响较大。替代品效应影响中下跌的敏感性高于上涨。因此,我们得出基本结论,2020年猪肉价格涨幅不高于40元/公斤,且呈下降走势时,鸡蛋替代品效应将锐减。

淘汰鸡价格与猪肉价格对比图

育雏鸡、后备鸡补栏量图表

(二)供应压力凸显,蛋价易跌难涨。

蛋鸡的存栏量主要是由养殖利润推动,2017年7月至今,蛋鸡养殖行情已经持续两年半的高额利润,虽然老鸡淘汰量较大,但是育雏鸡的补栏量远超过淘汰量。根据芝华数据对蛋鸡存栏数据的统计监测,2019年11月全国蛋鸡总存栏量为14.32亿只,同比增加13.2%。通过数据对比分析,2015年存栏量月均14亿只,蛋价日均3.62元/斤(2015年是蛋鸡养殖行业正常周期年份);2019年存栏量月均13.8亿只,蛋价日均4.16元/斤。存栏量虽然只减少了1.4%,但是价格却增长了15%。仅从数据对比分析,对价格增长贡献主要是猪肉替代效应,假设猪肉替代效应下降,供应变化不大的情况下,蛋价理论上存在10%-15%的下降空间,也是价格回归常态化的合理空间。

蛋鸡存栏量图表

蛋鸡存栏量与现货价格图表

(三)高额养殖利润下,推升存栏增长。

蛋鸡养殖行业市场化程度较高。鸡蛋价格运行的基本逻辑是由养殖利润推动,鸡蛋价格高,成本不变,养殖利润高企;养殖利润增加补栏积极性,增加供应;需求不变,供应增加,价格下跌;价格下跌,成本不变,养殖利润下降;养殖亏损降低补栏积极,供应减少,需求不变,价格上涨。目前蛋价4.2元/斤,蛋鸡养殖利润综合成本2.8-3元/斤,养殖利润仍达1.3元/斤,利润率高达30%,因此在高额养殖利润下,预计2020年存栏量将会保持增长态势。如缺乏需求端的大幅增加,在存栏量较大且呈继续增长的态势下,后市供大于求的矛盾将愈演愈烈,促使蛋价跌破养殖成本的概率较大。

综上所述,随着非洲猪瘟疫情的缓解,保供稳价的政策措施连续出台,猪肉价格政策红线的划定,预计2020年鸡肉及蛋鸡的替代效应锐减,蛋鸡养殖行情将回归基本面常态,根据目前的养殖利润及存栏量,供大于求将替代非洲猪瘟成为主要矛盾,2020年蛋价走弱概率加大。

在目前的大环境中,蛋价出现大反弹的概率极小?

今年鸡蛋行情的火爆,出现了大量扩棚跟新建棚的,改变不了跟涨不跟跌的历史,既然新人来了,就要去面对,去想办法提高自己应对风险的能力,等狼如果真来了,也能让自己少受一些伤(根据以往市场案例,狼总会来,但不会来的很快,但要做好狼来的准备)。

2020年在鸡蛋行情中,我们养殖场可能会面临一些困难,可能不会蔓延的太快,希望我们多学习多总结,为有可能出现的困难做好、储备好可应对的能力。不诋毁不埋怨(有骂人吐槽的时间不如去总结学习)。努力争取做一名能应对风险把握利润的生产商、中间商跟关联行业商。

1月份鸡蛋继续出现大的反弹的概率不大,相反鸡蛋行情近日继续下跌概率大。从目前总体的鸡蛋环境来看,如果后期再出现反弹行情的话也是建立在超跌的基础上。

不参考鸡蛋期货,做鸡蛋现货,越来越不好做。因为鸡蛋期货是一个相对公开公平公正的询价平台。能对远期鸡蛋有个参考。千万不要认为鸡蛋现货跟鸡蛋期货差距大,不同步,如果这样认为,你就不会参考期货,不参考鸡蛋期货,我们手上就少了一门重武器。

每个人都可以能下载期货软件看期货走势,我们在看的当中,先搜资料学习,不要只看一天甚至几天的涨跌。期货是我们现货人重要的一门武器,但也是伤人非常严重的武器。走势图非常容易让人进入跟风使舵、进入自我膨胀的阶段,所以一定要用心使用这门武器。

不诋毁别人抬高自己,这样受伤的还是自己。尊重每一位不诋毁他人,有自己观点的人。不管观点对错,只要能坚定自己的观点,不去诋毁别人的观点,就是一名用心的学者。

(文章推荐:王亚霆)