市场概述

根据饲料行业信息网慧通数据研究部统计,2020年2月,本月“新冠”疫情防控导致交通不畅,种植户存粮流入市场困难,市场供应偏紧为玉米现货价格应激性上行提供机会,全国现货均价月环比上涨1.56%。

根据饲料行业信息网慧通数据研究部统计,2020年2月份国内豆粕月度均价2776元/吨,环比上涨1.25%。因新型冠状病毒在春节期间侵入中国,国内新年长假大幅延长,为避免病毒扩散全国人民禁足,给人们的生产生活带来了极大的不变。作为饲料行业的豆粕产品,春节后工厂迟迟不能正常开工,交通运输受阻,豆粕行情因而出现了明显的上涨,尤其是子北方涨幅明显,直到月底北方工厂依然无现货,多以销售后期基差合同为主;当然,南方因年后开工略早,豆粕供应较充足,其将明显低于北方,总体上看月末期间行情出现了偏弱调整走势。

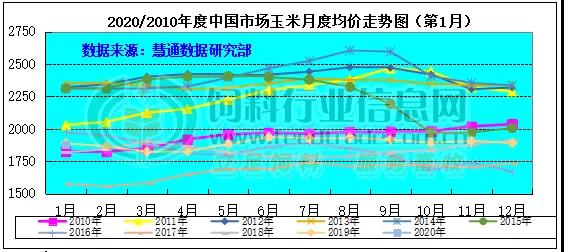

图表:2020年2月中国玉米月度价格走势图(单位:元/吨)

图表:2020/15年中国豆粕月度均价走势统计(单位:元/吨)

市场分析

玉米部分

1、供应市场新粮出售进度加快

本月东北产区交通运输未全面恢复,基层市场购销活动仍相对紧张。基层售粮进度为六成多,其中黑龙江销售进度不足七成,吉林约六成,辽宁近七成,内蒙古约六成。物流逐渐畅通,市场购销逐渐恢复中,北方港口到货量逐渐恢复,截至月底北方港口库存共计179万吨。华北产区基层市场基本处于封闭状态,种植户卖粮情况不多,多以大型贸易商走货发运为主。基层售粮进度约为六成,其中山东售粮进度为五成多,河南售粮进度为六成,河北售粮进度约为五成。本月南方港口中下旬到货增加,市场供应逐步充裕,截止本月底蛇口港库存总量约73万吨左右。随着政策粮持续投放,南方销区除湖北部分地区外,华中及西南地区玉米到货均有所好转,玉米整体供应紧张的局面有所缓解。

2、需求市场下游阶段性补库

东北地区企业收购难以上量,部分加工企业复产延后。随着玉米市场流动性增强,中储粮直属库开始陆续启动收购,收购主体增多。北方港口挂牌收购贸易商不断增加,受南方销区价格低迷影响,贸易商收购心态趋于谨慎。华北产区绝大多数贸易商未恢复挂牌收购,部分企业因粮源供给不足选择停产。随着中旬流通受阻问题明显缓解,多家加工企业开始陆续有粮源到货,企业复工率缓慢提升。南方港口饲企采购以执行合约为主,港口购销逐渐活跃。南方销区养殖需求偏弱,部分企业参与拍卖补充玉米库存,饲料企业补库后仍多以观望为主。

3、期现货走势 涨跌互现

本月CBOT期货价格震荡走低,截止2月28日,5月合约价格比一月前下跌18.25美分/蒲式耳,报收368.25美分/蒲式耳;大连玉米期价宽幅调整,截至2月28日大连玉米2005合约收于1947元/吨,较上月末上涨37元/吨。

豆粕部分

1、美豆期末库存下调 但全球库存上调 报告利空

美国农业部11日公布的月度供需报告中将其对2019/20年度美国大豆期未库存的预测下调至4.25亿蒲式耳,低于此前预测的4.75亿蒲式耳,因中国出口需求増加。USDA预计2019/20年度巴西大豆产量为1.25亿吨,比1月份増加200万吨。该机构对阿根廷大豆产量的预测保持不变,仍为5,300万吨。USDA还将其对全球2019/20年度大豆库存的预测从上个月的9,667万吨上调至9,886万吨。

2、美豆出口低于预期 不利美豆期货

美国农业部(USDA)27日公布的出口销售报告显示,2月20日止当周,美国2019/2020年度大豆出口销售净增33.93万吨,低于市场预估的60-90万吨,较之前一周减少31%,较前四周均值下滑38%。报告显示,上周美国对中国大豆出口销售依然疲软,中国仅采购了71,684吨。未知买家取消总计176,400吨的大豆销售。

3、巴西大豆产量预期良好 不利美豆

咨询机构 AgRural表示良好的降雨提升了巴西2019/20年度大豆作物产量预期,其在1月预估中称产量应超过1.239亿吨。戈亚斯州的收割开始加速,但由于播种推迟及一些地区出现降雨,其他州的收割仍然缓慢。但将于对仍处于鼓粒阶段的大豆是个利好消息,"该机构在新闻稿中说道。该公司进行的项调查显示,截至上周四,2019/20年度大豆收割完成16%,这意味看一周内增加了七个百分点。AgRura补充表示,收割速度较上年同期落后26%,但远高于五年均值。

4、新冠病毒侵袭中国 工厂开工延迟影响豆粕供应

因新型冠状病毒在春节期间侵入中国,国内新年长假大幅延长,为避免病毒扩散全国人民禁足,给人们的生产生活带来了极大的不变。作为饲料行业的豆粕产品,春节后工厂迟迟不能正常开工,交通运输受阻,豆粕供应受影响明显,豆粕行情因此出现了明显的上涨,尤其是北方产区涨幅明显。

后市预测

玉米:目前基层余粮库存依旧偏高,集中售粮压力依然存在。在需求端,生猪复产周期长、禽流感疫情再起,市场普遍对需求预期相对悲观。预计3月份,随着疫情防控形势的好转,运输环节逐渐恢复通畅,后期玉米供应逐步恢复,玉米价格继续上行空间将逐步受限。

豆粕:2月末期间,国内豆粕现货供应增加,下游终端用户经历了一段时间的备货后,继续采购明显减少,豆粕行情也从之前的持续上涨,转稳、甚至部分地区偏弱下调整理。不过,美盘持续围绕在新冠疫情影响上,因中国新冠疫情好转后,韩国、日本、意大利甚至更多的国家新冠疫情正在增加,市场担心全球性爆发,对后期的美豆需求影响很大,因此美豆近来持续走弱较弱。国内豆粕在经历了年后上涨至月底行情转稳、部分甚至偏弱,3月份行情走势将如何是我们关注的焦点。我们认为短线看国内豆粕继续以稳定为主,北方价格坚挺、但高位偏弱几率较大,南方因价格优势明显,因此偏强调整几率较大。

(内容推荐:赵志霞)