疫情后鸡蛋市场变化

根据疫情发展情况,我们将其分为三个阶段。

第一阶段(1月底—2月中旬):疫情处于上升期,国内确诊人数逐渐增多,社会活动停止,物流停运,人员流动基本停止,餐饮工业等消费消失,造成鸡蛋运输困难,产区库存增加,同时活禽市场关闭,屠企延迟复工,养殖户淘汰不畅被动压栏,存栏累积增加,另外市场补栏量受影响,孵化场停孵,对当期及后期补栏均产生影响。

第二阶段(2月下旬—3月中旬):疫情处于缓和期,确诊人数不断减少,物流基本恢复,人员开始逐步流动,各地陆续复工,餐饮行业仍不景气,此时运输基本通常,积压库存陆续出库,老鸡淘汰逐渐恢复,但仍未恢复正常水平,市场补栏及鸡苗孵化率逐步回升,整体需求无太大变化。

第三阶段(3月中旬—至今):疫情结束期,国内基本清零,但国外大爆发,整个宏观环境受影响。此时蛋鸡供应端基本不再被动受疫情影响,但淘汰情绪仍不高,存栏持续高位,鸡苗孵化率基本恢复100%,但由于前期停孵及少孵,鸡苗供应量相对较少。需求端来看,居民需求逐渐向集中性消费转变,需求恢复时间被拉长,报复性消费可能较小,另外,居民消费水平下降,整体消费衰退,使得蛋价承压。

综合来看,2019年鸡苗整体补栏量大,存栏增长趋势不变,且2019年10月后补栏呈现稳增长局面,对应3月后新开产,后期新开产压力仍较大,目前现货已经在成本线附近徘徊,部分地区跌破成本线,后市价格走势集中在老鸡淘汰上,首先,当前老鸡量大,7-8月天气炎热不利于老鸡生存,市场若在4-5月放量淘汰,后期供应压力减小,市场开启上涨,若淘汰迟迟不放量,现货在存栏高位及养殖成本增加的影响下,长时间的亏损导致淘汰增加,现货重启上涨,这两种情况时间上存在差异。

存栏打破供需平衡点,价格还能好吗?

昨日鸡蛋现货价格有所回落,但从市场反馈回来的情况看,目前走货速度依旧是偏快的,距离清明节还有7天,但只要是节日的来临,需求多多少少都会有点,只是份额的问题。

需求方面,当前随着国内疫情的好转,湖北也有望迎来完全解封,下游各行各业的复工复产都在有序的进行,虽然海外疫情有失控的风险,但对于国内的鸡蛋来说影响不大,食品加工当前可能仍然受一定影响;而鸡蛋的需求中商超、学校、工厂的消费作为主力,即将迎来完全放开,今年4-5月份传统淡季可能会因为疫情的影响,学生集中开学、需求的恢复或导致淡季不淡的局面。

存栏方面,据卓创资讯,2月份全国13个主产区在产蛋鸡存栏量为13.216亿只,环比增幅2.48%,同比增幅9.65%。新增开产释放同时淘汰受限,在产蛋鸡存栏继续增加,因此2月在产蛋鸡存栏明显增加,但货源供应的增幅相应有所调减。而由于疫情的原因,年后淘汰受限,2月淘汰鸡总出栏量34.73万只,环比跌幅87.39%,同比跌幅84.20%,蛋鸡的存栏预计3月份继续维持增长。

综合上述所述:开产增加,换羽鸡蛋上市,淘汰量没有达到正常水平,需求略有好转,但暂时还是处于供大于求的状态,近期掉价的风险依旧存在,未来一段时间的行情在清明节前后基本就能明确!

月底了,蛋价还会反弹吗?

截止到昨日,全国累计新冠肺炎确诊患者分布于337个城市,目前已有308个城市实现病例“清零”,仅剩29个城市还有病例。

多个城市开始进行学校开学准备工作,这意味着全国多个城市开始解除封锁,全面复工复学会带动鸡蛋消费增加。

我国鸡蛋的消费结构为53%为居民家庭日常消费,28%为餐饮及食堂消费,19%为工业消费。疫情前期,各地区的延迟开工、开学措施致及鸡蛋集中性餐饮需求大幅下降。而随着复工以及各地学校的陆续开学,预计鸡蛋集中性餐饮需求逐步恢复,总体需求较前期有所好转。

随着全国均进入复工高峰,鸡蛋消费量在恢复稳定。产区供应量亦逐步上升。目前看两者的动态变化,进入4月后,鸡蛋产量将继续升高,而消费的变数不大,有供应压力再次居于上风的迹象。同时因产业扶持政策逐步发力,整体有利于蛋鸡养殖恢复。

所以,蛋价还有上涨的可能,但想要恢复2019年的高价,可能还是有困难的。

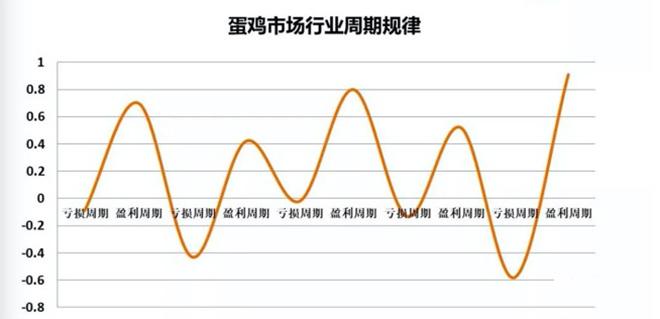

中长期鸡蛋价格波动 主要看什么?

中长期,鸡蛋价格波动 主要看什么?

看供需!

(1)供大于求:鸡蛋价格稀烂贱;

(2)供求平衡:鸡蛋价格不高不低;

(3)求小于求:鸡蛋鸡毛飞上天;

当前,在产蛋鸡,存栏量,在13亿只上下。

属于第一种,鸡蛋价格,贼拉拉滴贱!

文章推荐:张红