最近3个月,饲料价格最高曾上涨300元/吨。饲料、养殖一条线,饲料价格上涨是否会进一步推升猪肉、鸡蛋价格?分析人士表示,饲料价格上涨虽然对生猪、蛋鸡养殖企业利润有所影响,但生猪、蛋鸡价格主要取决于自身基本面。目前来看,前期推升猪价、蛋价上涨的季节因素有望逐步消退。

一、饲料价格上涨推升养殖成本

过去3个月,玉米、麸皮、米糠等饲料价格大幅反弹。总体来看,饲料价格上涨100元/吨-200元/吨,最高上涨了300元/吨。

玉米是饲料价格上涨的主力军。

文华财经数据显示,大连商品交易所玉米指数今年以来累计涨幅为17.59%,当前玉米期货主力价格位于5年高位。据天下粮仓数据,8月10日玉米价格比1月1日上涨了450元/吨。

随着涨价逻辑确认,A股饲料板块行情已启动。Wind数据显示,农业饲料加工板块今年以来累计涨幅达到69%;大北农、金新农、新希望、海大集团、通威股份区间涨幅超过60%。去年10月以来,A股饲料加工板块营收指标同比数据显著好于整体A股。

不过,连续上涨后,饲料价格近期迎来调整。上周起,饲料价格明显松动,豆粕是本轮降价的主力。据天下粮仓数据,8月10日豆粕价格比8月1日下降了100元/吨。

二、豆粕价格8月持续回落。

现货市场上,截至上周末,沿海地区豆粕主流价格为2880元/吨-2980元/吨,较前一周下跌70元/吨-100元/吨。本周豆粕价格延续弱势,回落30元/吨-50元/吨。此外,近期玉米主产区贸易商惜售心态减弱,玉米供应大幅增加,华北地区部分深加工企业到货量激增,企业收购价格普遍下滑。

三、价格关联相对有限

饲料价格上涨,对生猪、蛋鸡养殖产业来说,意味着成本大幅抬升。那么,本来就走高的猪肉及肉鸡价格会否获得涨价的新动力?

东证期货农产品分析师方慧玲表示,当前饲料价格上涨对生猪和蛋鸡养殖影响相对有限。一方面,大型饲料企业会在玉米和豆粕等原料对应的期货盘面上提前做一定头寸,控制饲料成本;同时,当前下游饲料消费相对疲软,饲料销售端提价空间有限。另一方面,饲料在生猪和蛋鸡饲养成本中占比较小。尤其对生猪养殖而言,在利润超过1500元/头的情况下,饲料成本上涨不超过50元/头时,对养殖影响较小。

在光大期货研究员孔海兰看来,饲料价格变动并非当前猪价运行的主要逻辑,市场主要关注中央储备冻肉投放带来的影响。

“5月起猪价持续反弹。为缓解市场供应短缺问题,中央储备冻肉投放频度有所增加,在增加短期市场终端猪肉供给的同时,对市场情绪也带来一定影响。”孔海兰认为,随着四季度需求旺季到来,猪价将得到有效提振,预计年底猪价高位震荡概率较大。

从基本面看,农业农村部数据显示,6月能繁母猪存栏环比增长,为连续9个月环比增长,并且还首次实现同比增长。但进入夏季后,南方连续降雨天气增加生猪相关疫情传播,存栏量小幅下降,存栏恢复进度受到影响。“广东、湖南等南方省份猪价表现强于北方省份,反映出南方市场生猪供应短缺,北方地区生猪存栏相对稳定。按照现阶段复养进度推算,年底全国范围内生猪出栏增加,但受到近期南方天气影响,年底生猪出栏增加幅度或小于此前预期。”孔海兰认为。

8月6日,卓创资讯公布的蛋鸡养殖利润为8.94元/只,比7月底下降11.68元/只。孔海兰指出,通过比对历史数据发现,2020年上半年,淘汰量占在产蛋鸡的比例为历史最低水平,说明上半年过剩产能并未有效淘汰。随着前期鸡蛋现货价格持续走高,养殖盈利扭亏为盈,补栏意愿增加,鸡苗价格上涨。7月鸡苗销量所代表的育雏鸡补栏量为3541万只,环比小幅增加。若未来育雏鸡补栏量持续高位,过剩产能淘汰进度将继续推后。

四、季节因素将逐步消退

就猪肉、鸡蛋价格对CPI的影响来看,方慧玲表示,鸡蛋占比较小,对CPI影响不大,猪肉价格当前维持高位,但持续大幅冲高的可能性不大,同时国家也会积极投放储备冻肉平抑价格,因此猪肉价格虽然可能对CPI形成支撑,但预计环比增长的贡献不大。

方慧玲进一步表示,当前生猪存栏缓慢恢复,但受到猪产业疫情影响,生猪供应总体偏紧状况还会持续。调研显示,三季度出栏生猪较为有限,同时消费回升比较显著,猪肉价格可能会小幅走高。四季度生猪出栏较为集中,对猪价有一定平抑作用,猪价可能会震荡走低,但预计全年价格将维持在30元/公斤以上。

综合近期食品价格表现来看,卓创资讯高级研究员刘新伟表示,2020年6-7月,南方地区特别是长江流域出现较为严重的洪涝灾害,南方地区肉、蛋、蔬菜供应整体偏紧,加之雨水过多导致运输成本上升,7月肉类、蔬菜价格上涨。同时,水果供应充足,价格仍保持回落态势,其中苹果价格同比跌幅最大,跌幅超过七成。8月之后,强降水对农产品供应的影响将有所减弱,季节性因素对价格的影响将逐步消退。

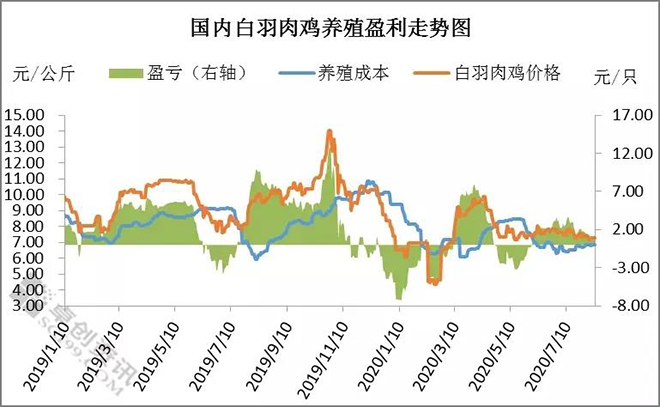

肉鸡养殖利润持续缩减 后期养殖利润走向如何?

近期饲料价格节节上行,作为肉鸡养殖成本占比超60%养殖原料,饲料价格不断走高,需求无转好迹象下,白羽肉鸡后期养殖利润如何?当下补栏鸡苗有没有风险?本文将对以上问题展开分析。

一、肉鸡养殖双向受阻,养殖利润跌幅超36%

8月上旬国内白羽肉鸡市场延续弱势,产品走货欠佳,国内毛鸡出栏量稍增,毛鸡均价3.57元/斤,环比跌幅3.25%。区内出栏毛鸡的鸡苗成本涨幅5.98%,饲料成本涨幅0.78%,故而肉鸡养殖利润不断被压缩。8月上旬肉鸡养殖利润1.14元/只,环比下滑0.64元/只,跌幅35.96%

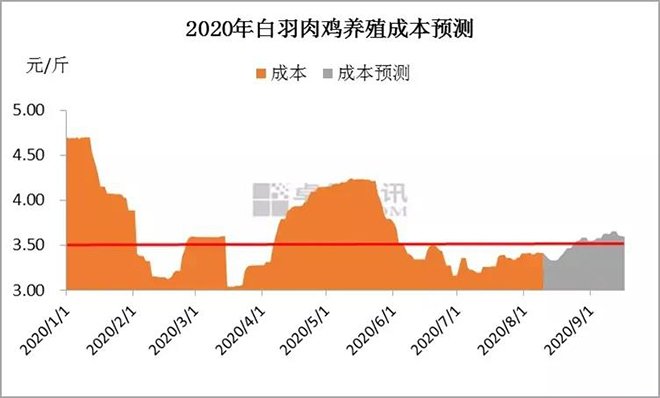

二、饲料价格持续上行,养殖成本稳中走高

白羽肉鸡养殖成本主要由鸡苗、饲料两大部分组成,从近期鸡苗市场情况来看,7-8月国内父母代种鸡逐步进入产蛋高峰期,市场整体出苗量有所提升,国内毛鸡市场运行平稳,鸡苗市场横盘运行,苗价或无明显波动,在2.00-3.00元/羽。

从饲料市场来看,原料玉米及豆粕仍维持在较高价位。近期影响行情的主要因素依然比较多,充分考虑影响市场价格的诸多因素包括政策调控风险、下游深加工企业开工情况、饲料企业复苏情况等等,在供需缺口预期逐渐加大的情况下,豆粕及玉米价格或仍旧看强。卓创资讯预计9月国内肉鸡饲料平均价格或涨至1.60元/斤,环比涨幅5.26%。

鸡苗价格稳中震荡,饲料价格趋强运行,加之8-9月仍处于气温较高月份,肉鸡养殖难度高,养殖成活率偏低,料比高位,预计后市肉鸡养殖成本或继续上行,9月肉鸡养殖成本或在3.4-3.7元/斤,环比涨幅7.56%。

三、终端市场交投平淡,国内鸡价或弱势运行

临近开学,国内产品市场仍无明显转好趋势,中间商仍保持谨慎观望姿态,拿货较谨慎,8月上旬国内肉鸡企业库存率高达75%,环比涨幅7.14%。主产品板冻大胸全国均价9.37元/公斤,环比跌幅0.21%;大规格琵琶腿均价12.25元/公斤,环比跌幅1.69%。产品市场运行仍显疲软,屠宰企业高价收购毛鸡热情或较为一般,需求面利空影响,预计国内毛鸡价格上行空间不足,鸡价或在3.5-4.0元/斤稳中震荡。

四、国内肉鸡市场无明显起色,养殖利润较为有限

综上所述,8-9月肉鸡市场交投或仍显不温不火,鸡价走高空间较为不足,但饲料价格上涨,鸡苗价格中位盘整,加之养殖难度不减,肉鸡养殖成本或继续稳中上行,届时肉鸡养殖利润或有缩减,在1.00-2.00元/只低位盘整。

来源:中国证券报,卓创咨询,版权归原作者,向原作者致敬!如有侵权请联系删除。

(文章推荐:郭艳荣)